ニュース

【2月号】令和4年度税制改正大綱について

令和 3 年 12 月 10 日に令和 4 年度税制改正大綱が発表されましたので、主な改正及びその概要について説明します。

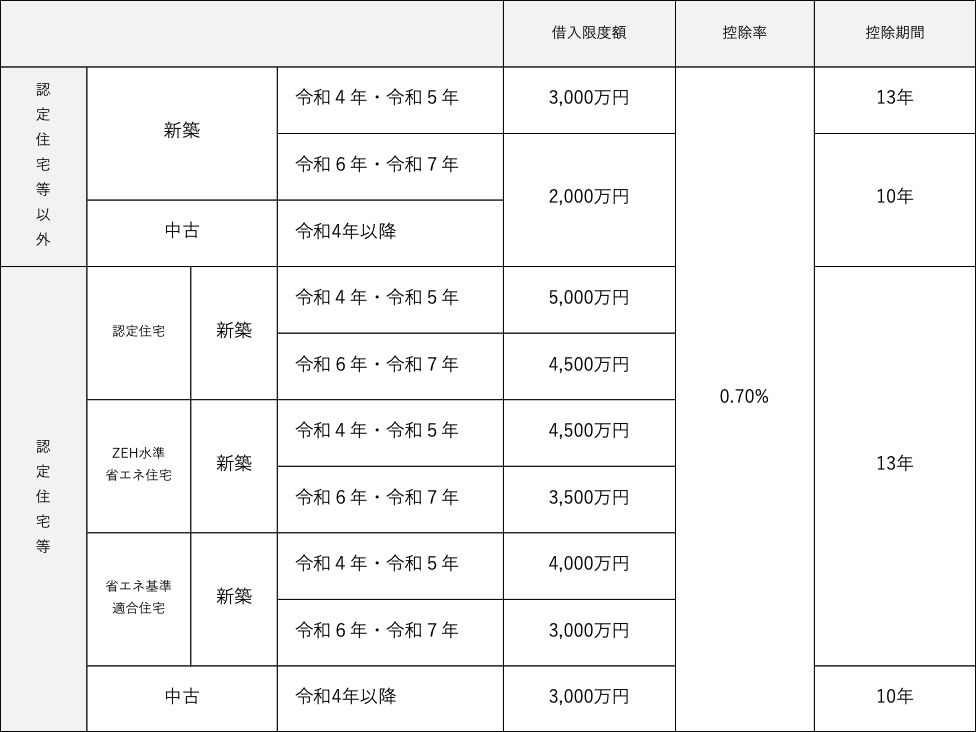

1.住宅ローン控除の見直し

住宅ローン控除の適用期間を令和 7 年 12 月 31 日まで延長したうえで、下記の改正が行われました。

(1) 控除率、控除期間等の見直し

住宅ローン控除率が 1%であるのに対して、これを下回る金利による住宅ローンの借り入れが約 8 割発生しているという会計検査院報告に対応するために、借入限度額、控除率、控除期間等について下記の内容へ見直しが行われました。

(2) 適用対象者の所得要件の改正(適用時期:令和 4 年 1 月 1 日以後居住分から)

現行の 3,000 万円から 2,000 万円へ引き下げられました。

(3) 制度の簡素化等(適用時期:令和 5 年 1 月 1 日以後居住分から)

確定申告等の手続きについて下記の措置が適用されることとなりました。

①「住宅ローン控除申請書」の提出手続き創設

② 確定申告書へ借入金の年末残高証明書、新築工事の請負契約書等の写し添付不要

③ 年末調整の際の特別控除申告書への借入金の年末残高証明書の添付不要

2.完全子法人株式等の配当に係る源泉所得税の不適用

内国法人が完全子法人株式等(株式等保有割合 100%)及び関係法人株式等(配当等基準日の株式等保有割合が 1/3 超である内国法人株式等)につき支払いを受ける配当等については所得税を課さないこととし、その配当等に係る所得税の源泉徴収を行わないこととされました。

なお、内国法人のうち、一般社団法人及び一般財団法人(公益社団法人及び公益財団法人を除く)、人格のない社団等並びに法人税法以外の法律によって公益法人等とみなされている法人はこの規定の対象から除かれます。

(適用時期:令和 5 年 10 月 1 日以後に支払を受けるべき配当等から)

3.個人事業者の納税地異動等の届出の廃止

個人事業者が納税地の特例制度等により納税地を変更した場合や納税地が異動した場合は、その納税地の所轄税務署長に届出書を提出する必要がありましたが、その提出が不要となりました。

また、個人事業者の消費税に係る納税地の異動等に関しても同様の改正が行われました。

(適用時期:令和 5 年 1 月 1 日以後の納税地の変更等から)

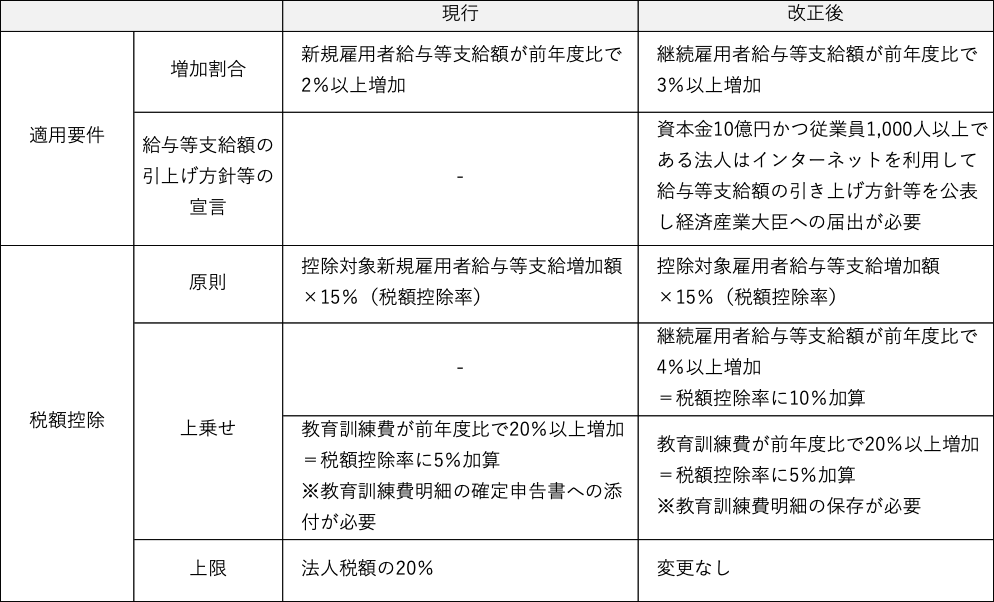

4.賃上げ促進税制

積極的な賃上げ等を促すための措置として、下記の見直しが行われました。

(1) 適用要件について判定対象が新規雇用者給与等支給額から継続雇用者給与等支給額への変更

(2) 適用要件について給与等支給額の引上げの方針等の宣言の追加

(3) 税額控除について増加割合が 4%以上である場合の税額控除割合の上乗せ措置の追加

(適用時期:令和 4 年 4 月 1 日から令和 6 年 3 月 31 日までの間に開始する各事業年度)

5.中小企業における所得拡大促進税制の見直し

中小企業については、賃上げを高い水準で行うとともに、教育訓練費を増加させた場合に、給与等支給額の増加額の最大 40%を控除する措置が設けられました。

具体的には、以下の点が改正されました。

(1) 雇用者給与等支給額の前年度比が 2.5%以上である場合には、税額控除率を 15%加算する。

(2) 教育訓練費の額の前年度比が 10%以上である場合には、税額控除率を 10%加算する。

なお、教育訓練費明細書の取り扱いについては上記 4 と同様に確定申告書への添付が不要となり、教育訓練費明細書を保存することへ変更されました。

(適用時期:令和 4 年 4 月 1 日から令和 6 年 3 月 31 日までの間に開始する各事業年度から)

6.大企業向け税額控除制限措置の見直し

大企業につき、研究開発税制その他生産性向上に関連する税額控除の規定を適用できないこととする措置について、資本金の額等が 10 億円以上であり、かつ、常時使用する従業員の数が 1,000 人以上である場合及び前事業年度の所得が 0 を超える一定の場合のいずれにも該当する場合は、継続雇用者給与等支給額の要件(現行:継続雇用者給与等支給額が前年度を超えること)について次の変更が行われます。

(1) 令和 4 年 4 月 1 日から令和 5 年 3 月 31 日までに開始する事業年度

継続雇用者給与等支給額が前年比で 0.5%を以上であること

(2) 令和 5 年 4 月 1 日以降に開始する事業年度

継続雇用者給与等支給額が前年比で 1%を以上であること

7.資本の払戻しに係るみなし配当の額の計算の見直し

みなし配当の額の計算方法について、資本の払戻しに係るみなし配当の額の計算の基礎となる払戻等対応資本金額等及び資本金等に額の計算の基礎となる減資資本金額は、その資本の払戻しにより減少した資本剰余金の額を限度とする改正が行われました。

8.少額の減価償却資産等の範囲の見直し

次の規定の対象となる資産から、貸付け(主要な業務として行われるものを除く)の用に供した資産が除外されます。

(1) 少額の減価償却資産の取得価額の損金算入制度

(2) 一括償却資産の損金算入制度

(3) 中小企業者の少額減価償却資産の取得価額の損金算入の特例

9.グループ通算制度の見直し

グループ通算制度について、次の見直しが行われました。

(1) 投資簿価修正について

通算子法人離脱時には、その通算子法人株式を有する各通算法人のその通算子法人株式の簿価について、離脱時に簿価純資産価額を基礎とした修正(投資簿価修正)が行われることとされていましたが、この修正価額に資産調整勘定等対応金額に相当する金額を加算することとされました。

なお、資産調整勘定等対応金額とは、通算子法人の通算開始・加入前に通算グループ内の法人が時価取得した子法人株式の取得価額のうち、その取得価額を合併対価としてその取得時にその通算子法人を被合併法人とする非適格合併を行うものとした場合に資産調整勘定又は負債調整勘定として計算される金額に相当する金額をいいます。

(2) 時価評価資産の範囲の見直し

通算制度からの離脱等に伴う資産の時価評価制度について、1,000 万円未満の資産は時価評価の対象外されていましたが、営業権については 1,000 万円未満であっても時価評価資産の対象に含まれることとなりました。

10.大法人に対する事業税の税率の見直し

外形標準課税適用法人の事業税所得割について、軽減税率を廃止し、標準税率を一律 1%として課税すこととされました。

(適用時期:令和 4 年 4 月 1 日以後開始事業年度から)

11.電子取引の取引情報に係る電磁的記録による保存の宥恕規定

令和 4 年 1 月 1 日以降に行う電子取引について適用されることとされていた、電子取引の取引情報の保存要件の義務化に関して、事業者のシステム等の整備状況に遅れに配慮し、2 年間の宥恕規程が設けられることになりました。

これにより、令和 4 年 1 月 1 日から令和 5 年 12 月 31 日までの間の取引情報については、要件を満たす保存ができなかったことについて、やむを得ない事情があると認められ、かつ、質問検査権に基づく電磁的記録の出力画面の提示又は提出の求めに応じることができるようにしている場合には、従来の紙に出力する方法による保存が認められることになります。

なお、この場合に事前に税務署等へ届出を行う必要はないようです。

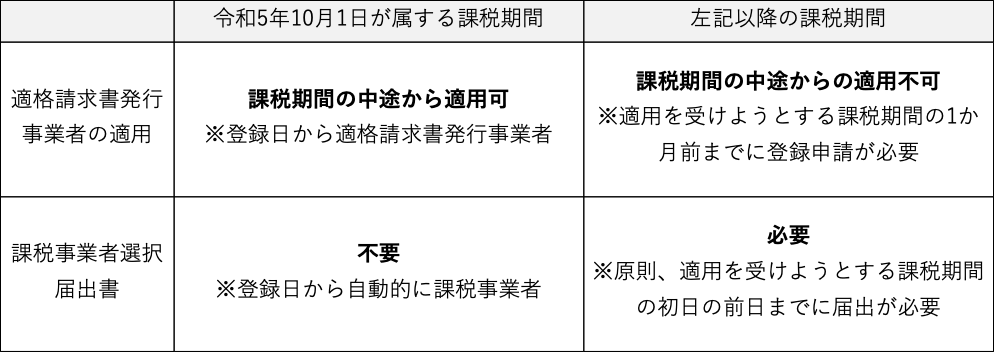

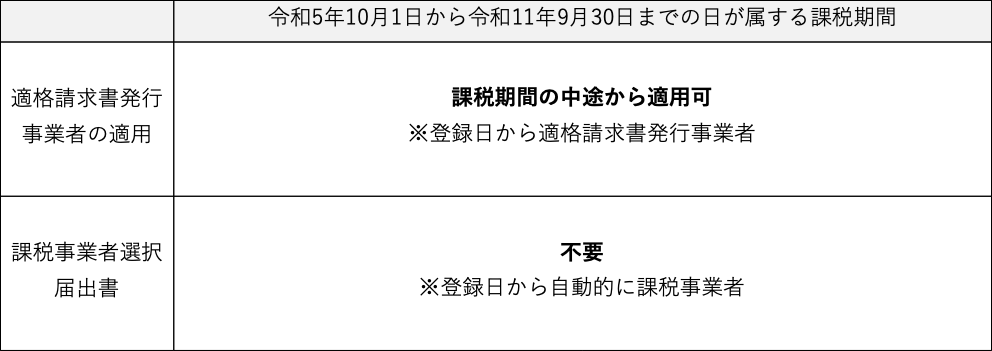

12.消費税の適格請求書発行事業者の見直し

免税事業者が令和 5 年 10 月 1 日から令和 11 年 9 月 30 日までの日の属する課税期間中に適格請求書発行事業者の登録を受ける場合は、その登録日から適格請求書発行事業者となることができるようになりました。

なお、その登録日以降 2 年を経過する日の属する課税期間までは、事業者免税点制度は適用できず、課税事業者が強制適用されることとなります。

【現行】

![]()

【改正後】

13.その他

(1) 隠ぺい行為に基づく確定申告書等の原価等の損金不算入

法人が隠蔽行為に基づく確定申告書を提出し、又は確定申告書を提出しなかった場合において、その事業年度の売上原価、費用等の額として次に該当するもの以外のものは、その事業年度の損金の額に算入されないこととなりました。これにより証拠となる帳簿書類等がない簿外経費等については損金算入が認められないこととなりました。

① その法人が法人税法の規定により保存する帳簿書類その他一定の場所に保存する帳簿書類等により売上原価、費用等の額の基因となる取引が行われたことが明らかである場合

② 上記の保存帳簿書類により取引相手が明らかである場合等で、当該相手方に対する調査等で税務署長が当該取引が行われ、これらの額が生じたと認める場合

(適用時期:令和 5 年 1 月 1 日以後開始事業年度から)

(2) 財産債務調書制度の見直し

① 提出義務者の見直し

その年の 12 月 31 日において有する財産の価額の合計額が 10 億円以上である居住者が追加されました。

② 提出期限の見直し

その年の翌年の 3 月 31 日までされていた提出期限が、その年の翌年の 6 月 30 日へ延長されました。

(適用時期:令和 5 年度分以後分から)

以上となります。

上記の詳細及び上記以外の改正内容につきましては、令和 4 年度税制改正大綱にて確認ください。

本紙に関するお問合せ、税務に関するご相談等は、 下記までご連絡くださいませ。 税理士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 TEL: 050-1743-3900 FAX: 050-3164-7003 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Tax Consulting Firm EOS Firm News Vol.72