ニュース

【人事労務4月号】【法改正】労災保険及び雇用保険料率について、【法改正】通勤手当 非課税限度額の改正について、【お知らせ】ウェビナーのお知らせ

【法改正】労災保険及び雇用保険料率について

今回は、2026(令和8)年度の労災保険料率及び雇用保険料率について、お知らせさせて頂きます。 今回お知らせする各保険の保険料率につきましては、7月10日が申告・納付期限の労働保険年度更新の概算保険料を算出する際の料率であると共に雇用保険料率につきましては、4月の給与計算において、労働者から控除する雇用保険料の計算にも影響してきますので、是非、ご確認ください。

(1)労災保険料率について

2026(令和8)年度の労災保険料率、労務比率及び第2種特別加入保険料率は、2025(令和7)年度から変更はなく、同率となります。

※第1種特別加入保険料率は、当該事業に適用される労災保険率と同一の率となります。

※第三種特別加入(海外で行われる事業に派遣される労働者等)保険料率は、これまでと同様3/1,000となります。

各事業における労災保険率、特別加入保険料率及び労務費率につきましては、下記、厚生労働省ホームページをご確認ください。

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/rousai/rousaihoken06/rousai_hokenritsu_kaitei.html

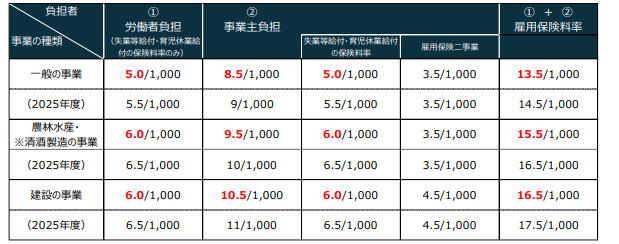

(2)雇用保険料率について

2026(令和8)年度の事業の種類に応じた保険料率の労働者と事業主の負担割合は、以下の通りとなります。

【法改正】通勤手当 非課税限度額の改正について

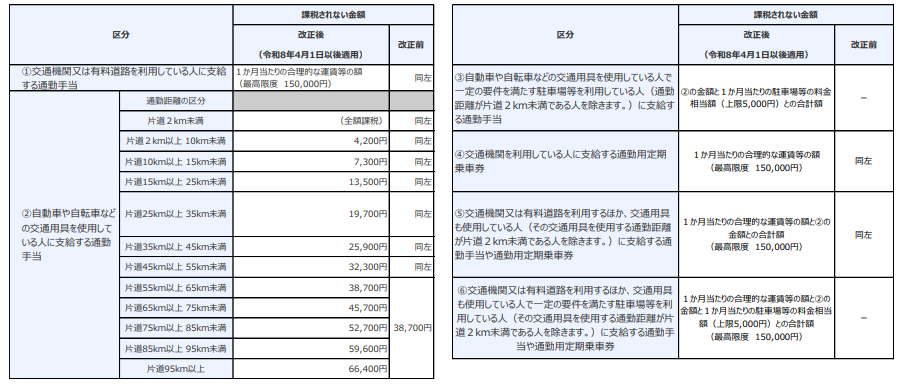

2026(令和8)年度税制改正により、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額について、 次の改正が行われました。

①通勤距離が片道65㎞以上の人の非課税限度額の引上げ

②一定の要件を満たす駐車場等を利用し、その料金を負担することを常例とする人の1か月当たりの非課税限度額については、

その通勤距離の区分に応じた非課税限度額に1か月当たりのその駐車場等の料金相当額(上限5,000円)を加算した金額

この改正は、2026(令和8)年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されますので、この改正に該当する従業員がいるか否か、また、給与計算システム等を利用している方については、給与システムのアップデートが間違いなく実施されているか否かを確認してみてください。

【お知らせ】ウェビナーのお知らせ

この度、弊社松本が、株式会社MS-Japanが運営する管理部門と士業のためのビジネスメディア「Manegy」が開催する、管理部門向けオンラインイベン ト『ManegyランスタWEEK-2026 Spring-』へ出演が決定致しましたのでお知らせいたします。

ランスタWeekは、各セッションの時間が25分というコンパクトな時間で、お昼休みの時間を活用し、業務知識を効率的にアップデートできるイベントとなり、 累計視聴者数は99,000人を突破している人気イベントとなります。

弊社は、2025年8月以降の各回のランスタWeekに出演しており、今回も、特別セッションの1つとして話をさせて頂きます。

弊社のセッションは、「法改正の今、動く実務、労働時間法制はどこへ向かうのか」というテーマのもと、現在、労働政策審議会で議論されてる労働基準法改正の大部分を占める、労働時間法制の議論の現状や今後の見 通し等についてお話をさせて頂く予定となっております。

近時、残業時間に関する労使間の協定(いわゆる36協定)の締結や活用促進・運用の改善、労働基準監督署における時間外労働を月45 時間以内に削減することを求める一律の指導を見直すという提言がなされると共に、日本成長戦略会議においては「裁量労働制」や「変形労働時間制」の見直しが指示される等、働き方改革関連法施行後5年が経過し、 労働基準法の中核である労働時間法制が今後どのように変化していくのか、多くのメディアでも織り上げられ、労務管理の視点においても避けることができない大きな動きとなっております。

ご興味のある方は、是非、下記の特別サイトよりお申込み頂ければと存じます。

●ランスタWeek2026 Spring特別サイト:https://www.manegy.com/lunchstudy/event2026_22/

●EPコンサルティングサービスセッション概要:お申し込みは、下記よりお願い致します。

https://www.manegy.com/lunchstudy/event2026_22/jinji_soumu/detail01.html?utm_source=keynote&utm_medium=e mail&utm_campaign=epcs&argument=9cZmAaww&dmai=a69e9cfe104ce6

本紙に関するお問合せ、人事労務に関するご相談等は、 下記までご連絡ください。 社会保険労務士法人EOS 東京都港区西新橋1-1-1 日比谷フォートタワー16階 E-mail: accounting@epcs.co.jp https://www.epcs.co.jp

Social Insurance Consulting Firm EOS Firm News Vol. 169