コラム

後発事象にみる外部委託の選択

早期退職募集のニュース

近頃、上場企業による早期退職募集のニュースを目にする機会が若干増えてきたように思われます。

会計の世界において早期退職という言葉から連想されるモノの一つに後発事象としての開示が挙げられます。会社の財政状態、経営成績及びキャッシュ・フローの状況に及ぼす影響を開示するものとなります。

後発事象の定義

そもそも、後発事象とは、決算日後に発生した会社の財政状態、経営成績及びキャッシュ・フローの状況に影響を及ぼす会計事象をいいます。

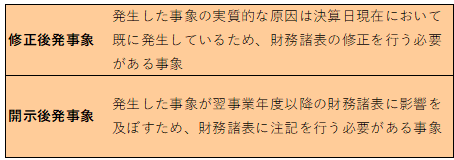

また、後発事象は以下二種類に区分けされます。

後発事象に関する会計基準の開発

現時点で後発事象の定義、会計処理及び開示等を取り扱う包括的な会計基準は設定されていません。その中で現在、後発事象に関する会計基準の開発が進められています。

では、後発事象には具体的にどのようなものがあるのかを確認してみましょう。

修正後発事象

修正後発事象は、決算日後に発生した会計事象ではあるものの、実質的な原因が決算日現在において既に発生しており、決算日現在の状況に関連する会計上の判断等を行う上で考慮しなければならない会計事象です。そのため、重要な修正後発事象については財務諸表の修正を行うことが求められます。

開示後発事象の具体例

他方、開示後発事象は決算日後において発生し、当該事業年度の財務諸表には影響を及ぼさないが、翌事業年度以降の財務諸表に影響を及ぼす会計事象です。そのため、重要な開示後発事象については、当該事業年度の財務諸表に注記を行うことが必要となります。

事業に関連する事象としては以下のようなものが挙げられます。

- 重要な事業の譲渡

- 重要な事業の譲受

- 重要な合併

- 重要な事業からの撤退

- 重要な契約の締結又は解除

- 大量の希望退職者の募集

- 重要な事業部門の操業停止

- 主要な取引先の倒産

加えて、資本の増減や資金の調達等に関する事象として以下のようなものも挙げられます。

- 重要な新株の発行

- 重要な資本金の減少

- 重要な自己株式の取得

- 多額な社債の発行

- 多額な資金の借入

後発事象から思うところ:選択と集中

後発事象はいつ何時起こるか分からないものであると思います。なかでも事業に関する後発事象が発生すると、社内で対応することと社外に委託することの区分けを短期間で求められる可能性があります。自社とは無縁と思っていたのにいつの日か我が身に、といったことがあり得るかもしれません。そのため、自社で行うことと他者に任せることの峻別を平時から行っておくことで冷静かつ適切な判断ができ、より良い選択となるかと考えております。

最後に

会計、税務などの重要なビジネス機能をアウトソーシングすることで貴社リソースをあるべき活動に集中でき、企業は事業に関する後発事象等を少しでも乗り越え易くすることができるかと思います。

適切な選択と集中、専門的な外部サポートを活用し、後発事象も一緒に乗り越えて行きましょう。

村田 眞隆Masataka Murata

ACCTソリューション事業部 マネージャー 2024年EPコンサルティングサービスに入社 主に国内事業会社の連結決算業務や開示業務を担当