コラム

のれんの諸論点 深く広い理解の必要性

現在、公益財団法人財務会計基準機構 企業会計基準諮問会議の依頼を受け、企業会計基準委員会はのれんの非償却の導入及びのれんの償却費計上区分の変更につき利害関係者からの意見聴取を公聴会の形で実施しています。

のれんにつきましては、日本基準の会計処理にとどまらず、IFRSにおける会計処理との違い、減損処理や税務等、多くの確認すべき項目があります。

まず、企業会計基準第21号「企業結合に関する会計基準」ではのれんの会計処理と表示に関して以下のように規定しています。

会計処理

取得原価が、受け入れた資産及び引き受けた負債に配分された純額を上回る場合には、その超過額はのれんとして会計処理する。

のれんは、資産に計上し、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。ただし、のれんの金額に重要性が乏しい場合には、当該のれんが生じた事業年度の費用として処理することができる。

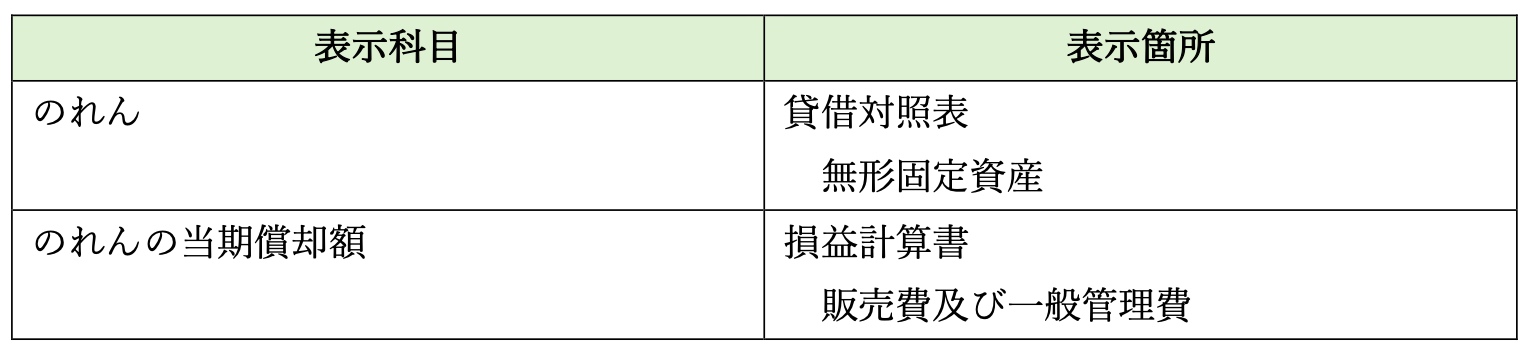

表示

のれんは無形固定資産の区分に表示し、のれんの当期償却額は販売費及び一般管理費の区分に表示する。

企業会計基準適用指針第6号「固定資産の減損に係る会計基準の適用指針」ではのれんの減損処理方法が定められています。

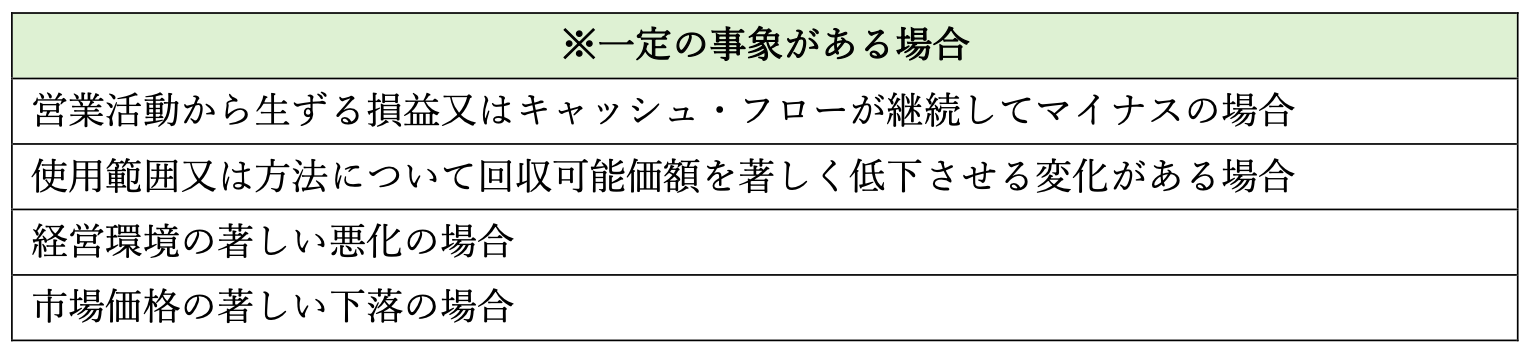

減損

のれんを含む、より大きな単位について、一定の事象がある場合(※)には、のれんに減損の兆候があることとなり、より大きな単位で減損損失を認識するかどうかの判定を行う。

IFRS

IFRSではのれんを償却するのではなく、少なくとも年に一度の減損テストが要求されています。非償却である点が日本の会計基準と大きく異なるところです。非償却に関連して、スタートアップ企業からの「のれん」の会計処理に関する意見として、のれんの償却を義務付ける日本の会計基準はのれんの大きな成長企業の買収を困難にすることやM&Aを通じたグローバルな展開を行う際にのれんの償却負担も踏まえた価格設定をせざるを得ないことから他国の企業との入札競争で競り負けるリスクの存在によるグローバルな成長の阻害要因となっていることが挙げられています。

税務

のれん償却は損金算入されませんが、資産調整勘定償却は損金に算入されます。資産調整勘定は「時価(買収額)-税務上の時価純資産」で計算します。そのため、のれんと資産調整勘定は一致しない可能性もあります。

また、償却期間も60カ月であり、会計処理の期間とは異なるケースも起こり得ます。非適格合併等により移転を受ける資産等に係る調整勘定の損金算入等として、法人税法第62条の8の規定等があります。

のれんについては上述の通り、確認・検討すべき項目が一定程度存在すると見受けられます。また、のれんの非償却に関しては会社法の分配可能額も確認しておく必要があります。これらの考察を行うことが出来るよう、のれんに対して深く広く理解を進めていく必要があると感じております。

村田 眞隆Masataka Murata

ACCTソリューション事業部 マネージャー 2024年EPコンサルティングサービスに入社 主に国内事業会社の連結決算業務や開示業務を担当