コラム

知らないと困る「算定基礎届」の基本!書き方・提出方法から注意点まで

算定基礎届は、健康保険料や厚生年金保険料の金額を決定する重要な手続きです。毎年1回提出しなければならず、事業主は忘れずに対応しなければなりません。

この記事では、算定基礎届の基本的な説明から、重要性や対象となる報酬、注意点まで分かりやすく解説します。算定基礎届を担当する方は、ぜひ最後までご覧ください。

算定基礎届の超基本と重要性

まずは算定基礎届の基本について理解しておきましょう。

<算定基礎届の基本>

- 算定基礎届とは?

- 「標準報酬月額」が影響する範囲

- 誰が・いつ・どこに提出する?

算定基礎届とは?

算定基礎届とは、正式名称を「被保険者報酬月額算定基礎届」といいます。これは、社会保険料の計算の基礎となる「標準報酬月額」を毎年決定し直すための手続きです。健康保険および厚生年金保険の被保険者(従業員)が実際に受け取っている報酬(給与など)に基づいたもので、この手続きを「定時決定」と呼びます。

届出内容に基づき、その年の9月から翌年8月までの1年間の標準報酬月額が決定され、毎月の給与から天引きされる健康保険料と厚生年金保険料の額が決まります。

「標準報酬月額」が影響する範囲

標準報酬月額が影響する代表例は、毎月の健康保険料や介護保険料、厚生年金保険料です。ほかにも、私たちの生活を支える多様な社会保障給付の算定基礎にもなります。具体例は以下のとおりです。

- 病気やケガで休業した際の傷病手当金

- 出産時の出産手当金の支給額

- 高額な医療費がかかった場合の自己負担限度額

さらに、将来受け取る老齢厚生年金や万一の場合の障害厚生年金、遺族厚生年金の額も、標準報酬月額が基礎となるため、保険料負担と給付の両面で極めて重要です。

誰が・いつ・どこに提出する?

算定基礎届は、社会保険の適用事業所の事業主が、雇用する被保険者一人ひとりについて作成します。

作成した届出は、毎年7月1日から7月10日までの間(休日の場合は翌営業日まで)に、管轄の年金事務所または加入している健康保険組合へ提出しなければなりません。近年は利便性や効率性の観点から電子申請が推奨されています。

対象報酬と支払基礎日数の正しい知識

算定基礎届を正しく作成するために、対象報酬と支払基礎日数について理解しておきましょう。

<対象報酬と支払基礎日数について>

- 算定の基礎となる期間はいつ?

- 「報酬」に含めるもの・含めないものの見極め方

- 「支払基礎日数」の正確なカウント方法

算定の基礎となる期間はいつ?

算定の基礎となる期間は、原則としてその年の4月、5月、6月の3ヶ月間です。この3ヶ月間に被保険者が労働の対償として受け取った報酬月額の平均を基に、新しい標準報酬月額が決定されます。

ただし、この3ヶ月間に支払基礎日数が17日未満(短時間労働者の場合は11日未満)の月がある場合は、その月は算定対象から除外されます。例えば、5月の支払基礎日数が15日だった場合、4月と6月の報酬のみが計算対象です。

「報酬」に含めるもの・含めないものの見極め方

「報酬」とは、賃金や給料、手当、賞与など、労働の対償として労働者が受け取るすべてのものを指します。基本給、役職手当、通勤手当(非課税分含む)、住宅手当、残業手当などの諸手当、通勤定期券や食事(会社負担分)などの現物支給も報酬に含まれます。

一方で、大入袋や見舞金、結婚祝金などの臨時に受けるもの、出張旅費などの実費弁償的なもの、年3回以下の賞与(標準賞与額として別途保険料の対象)、退職金、会社が全額負担する福利厚生施設の利用料は報酬には含まれません。特に、通勤手当の非課税分や現物支給の扱いは間違いやすい点として注意が必要です。

「支払基礎日数」の正確なカウント方法

支払基礎日数とは、報酬の支払い対象となった日数のことで、給与体系によってカウント方法が異なります。月給制・週給制の場合は、暦日数でカウントします。欠勤控除があっても暦日数が基礎日数です。

日給制・時給制の場合は、実際に出勤した日数(有給休暇取得日を含む)が支払基礎日数となります。欠勤控除がある月給制のケースでは、就業規則などに基づき、給与計算期間の暦日から欠勤日数を控除した日数とすることも可能です。

一般的に、月給者は支払基礎日数が17日未満になることは稀ですが、月の途中での入社や長期欠勤の場合に該当する可能性もあります。短時間労働者の場合の基準は11日です。

算定基礎届の書き方と提出ステップ

算定基礎届は、日本年金機構や健康保険組合から送られてくる用紙、またはホームページからダウンロードして使用します。ここでは主な記入項目と提出方法について解説します。

<算定基礎届の書き方と提出ステップ>

- 届出用紙の準備と主な記入項目

- 「備考」欄に記載すべきケースとは?

- 提出方法は3パターン

届出用紙の準備と主な記入項目

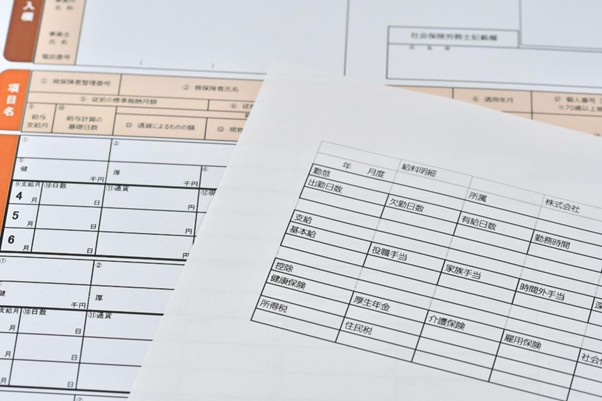

算定基礎届は、被保険者整理番号、氏名、生年月日などが印字された用紙で送付されます。主な記入項目は以下の通りです。

- 印字内容の確認:被保険者整理番号、氏名、生年月日

- 昇(降)給・給与(報酬)支払月の変動:変動があった場合に「有・無」で記入

- 報酬支払基礎日数(4月・5月・6月):各月の支払基礎日数

- 通貨によるものの額(4月・5月・6月):税引前の金銭による報酬総額

- 現物によるものの額(4月・5月・6月):現物支給の価額(ない場合は空欄または0)

- 総計(通貨と現物の合計額):各月の通貨と現物の報酬額の合計

- 平均額:支払基礎日数が17日(短時間労働者は11日)以上の月の報酬月額の平均額

- 従前標準報酬月額:現在適用されている標準報酬月額

- 備考:特定のケースに該当する場合に内容を記載

- 個人番号(マイナンバー):被保険者のマイナンバー(総括票にまとめる場合もある)

計算間違いや記入漏れがないよう、慎重に記入しましょう。

「備考」欄に記載すべきケースとは?

算定基礎届の「備考」欄は、標準的な算定方法では実態と乖離が生じる可能性がある場合や、特別な事情がある場合に、その旨を記載して保険者に判断を促すために使用されます。

主な記載ケースには、一時帰休(レイオフ)、4月・5月・6月のいずれかまたは全ての支払基礎日数が17日未満の場合、著しい高低差(年間平均)、パートタイマー、二以上事業所勤務者、70歳以上被用者、病気欠勤中などがあり、これらの場合は正確な情報を記載することが重要です。

提出方法は3パターン

算定基礎届の提出方法は、電子申請(e-Govなど)、郵送、窓口持参の3つがあります。近年は24時間提出可能でコストや手間がかからない電子申請が推奨されています。郵送の場合は記録が残る方法が推奨され、窓口持参の場合は受付時間や混雑状況に注意が必要です。

算定基礎届と併せて「被保険者報酬月額算定基礎届総括票」および「被保険者報酬月額変更届 総括票附表(該当者のみ)」も提出する必要があります。

知らないと困る注意点

算定基礎届の手続きで見落としがちな注意点を紹介します。

<知らないと困る注意点>

- 育児休業中やパートタイマーの扱いは?

- 提出遅延・記載ミスの影響と対処法

育児休業中やパートタイマーの扱いは?

被保険者が育児休業を終えて職場復帰し、給与が著しく変動した場合は、「育児休業等終了時報酬月額変更届」を提出して標準報酬月額を改定しましょう。

また、パートタイマー(短時間労働者)の場合、算定基礎届の対象となる支払基礎日数は11日以上となるため、備考欄に「パート」と記載が必要です。4月から6月の3ヶ月全てにおいて支払基礎日数が11日未満の場合は、以前の標準報酬月額が適用されます。

提出遅延・記載ミスの影響と対処法

算定基礎届の提出が遅れると、新しい標準報酬月額の決定や保険料の徴収・給付に支障が生じます。最悪の場合罰則が科されかねません。また、記載ミスがあると、保険料の過不足や将来の年金額に影響が出ます。

提出が遅れた場合は速やかに提出し、記載ミスに気づいた場合には訂正手続きが必要です。期限内の正確な提出が求められます。

まとめ

算定基礎届は、従業員の社会保険料や年金額、給付額を決定する重要な手続きです。記入方法や届出方法が不明な場合は、年金事務所や健康保険組合、社会保険労務士などの専門家に相談しましょう。

適切な相談相手が見つからない場合は、EPコンサルティングサービス(EPCS)の給与計算・社会保険アウトソーシングをご活用ください。高い専門的知識を持つ担当者が会社の実態に合わせて臨機応変に対応しますので、安心してお任せいただけます。