コラム

新リース基準

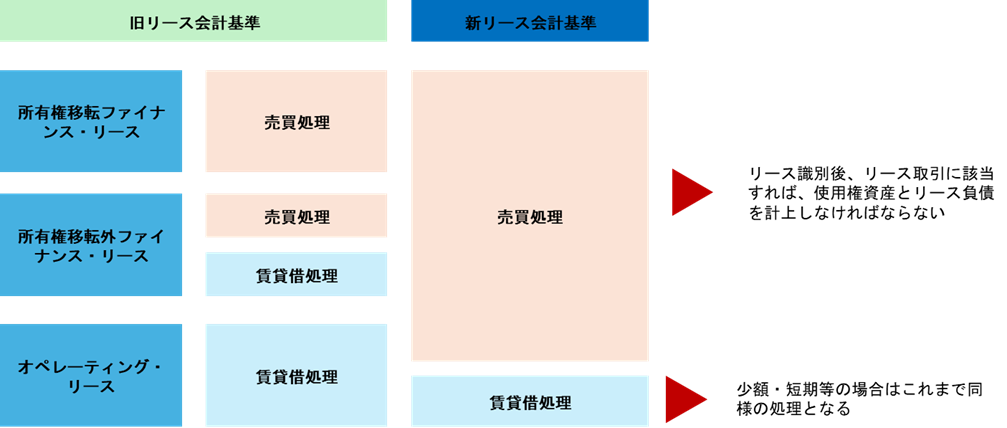

2027年4月1日以降、新リース会計基準(企業会計基準第13号「リース取引に関する会計基準」が適用されることとなります。

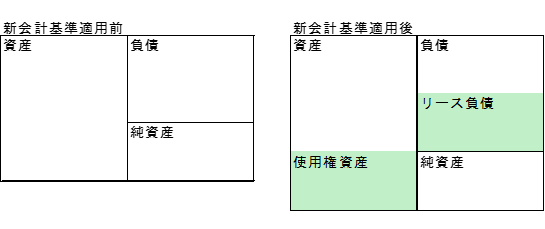

従来の基準においては、ファイナンス・リースとオペレーティング・リースに大別されていましたが、新リース会計基準では、リースの定義を「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」(会計基準6項)としており、リース取引に該当すれば、使用権資産とリース負債を貸借対照表に計上しなければならなくなりました。

また、リースを識別するため、契約を締結する際に、その中にリースが含まれるかどうかを判断する必要があり、「当該契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合」(会計基準26項)、当該契約の中にリースが含まれると判断されることになりました。

ただし、重要性が乏しい場合や少額または短期リース取引については、オペレーティング・リースと同様の処理が認められています。

新リース会計基準におけるリース取引を識別するために、社内のリース取引を把握し、影響範囲を調査する必要があり、これまでオペレーティング・リースとして処理していた取引について、使用権資産とリース負債を認識するという手間が企業側に発生することとなります。

また、新たに契約する取引についても、リースに該当する部分がないか、判定が求められ、実務面での大きな負荷が発生することが懸念されています。

例えば、ショッピングモールなどの商業施設にテナントとして入居している場合、オフィスビルを借りて事業を行っている場合、サーバー、PCやプリンターなど現代の業務には欠かせないITインフラ関係など、これまで単にオペレーティング・リースとして処理できていた取引について、個々にリース取引を識別し、使用権資産等の計上要否を判断しなければならないと想定されます。

法人税法においては、新リース会計基準の適用開始後も、従来通り、ファイナンス・リースとオペレーティング・リースのいずれに該当するか判定することとなるため、税会不一致が生じることとなり、税務申告書において調整を加える必要があります。

例) A社は、オフィスビルの一部区画を5年間、固定賃料で賃借する契約を締結しました(途中解約不可、保証金及び償却費条項なし)。 会計上:リースの定義を満たすため、使用権資産及びリース負債を認識します。 税務上:土地建物の賃貸借契約とみなされ、通常の賃借料として賃貸借処理を行います。

この場合、使用権資産とリース負債は、税務上の資産及び負債に該当しないため、税会不一致が発生し、いずれも申告書上、調整しなければなりません。

今後、実務においては、まず、新会計基準に基づいてリース取引を識別し、使用権資産とリース債務の計上判定を行い、それと並行して、法人税法上のリース取引についても判定する必要があり、これまで以上に煩雑な判定、管理が求められることとなります。

複雑な判断については、専門家に依頼することも一つの手段ですので、お困りのことがあれば、EPCSにお声がけいただき、一緒に解決していきましょう。

佐田 好隆Yoshitaka Sada

ACCTソリューション事業部 シニアマネージャー 税理士 大学院修了後、2008年EPコンサルティングサービスに入社。外資系事業会社やSPCを中心に担当