コラム

電子帳簿保存法の準備は進んでいますか?

電子取引による電子データ保存の義務化

これまで電子データで受領した注文書、請求書や領収書等(以下、請求書等)については、紙に印刷した上で保存することが認められていましたが、法改正により、令和6年1月1日以降は、電子取引にかかる電子データの保存義務が強制されることとなり、ほぼすべての会社で対応する必要があります。

そこで今回は、どのようにこの制度に対応していくか、簡単にお話したいと思います。

電子取引がどの程度あるか

まず、自社において電子取引がどれぐらいあるかを正確に把握することが最初のステップとなります。

「電子取引」とは、取引情報の授受を電磁的方式により行う取引をいい(電帳法2条5号)、具体的には、以下のようなものが含まれます。

①PDF ②スクリーンショット ③クラウドサービス ④キャッシュレス決済 ⑤EDIシステム ⑥FAX機能 ⑦DVD等

(国税庁 電子帳簿保存法一問一答「電子取引関係」問4)

保存媒体をどうするか

次に、ハードディスク、コンパクトディスク、クラウドストレージ、DVDなど電子データを保存する媒体を準備する必要があります。

合理的であれば、受領した電子データの種類に応じて、複数のシステムに分かれていても差し支えありません。

(国税庁 電子帳簿保存法一問一答「電子取引関係」問27)

多くの会社では、社内にサーバーがあると思いますので、サーバーへの保存が主になるかと思います。

会社によっては物理サーバーを持たず、クラウドサービスを利用している場合は、そちらを保存先として選択することになります。

事業者がパソコンしか持っていない場合、パソコンのハードディスクに電子データを保存することになりますが、ハードディスクが故障した場合に備えて、定期的なバックアップを検討する必要があります。

これを機会にデータ保存媒体を一元化できるように整備することをお勧めします。

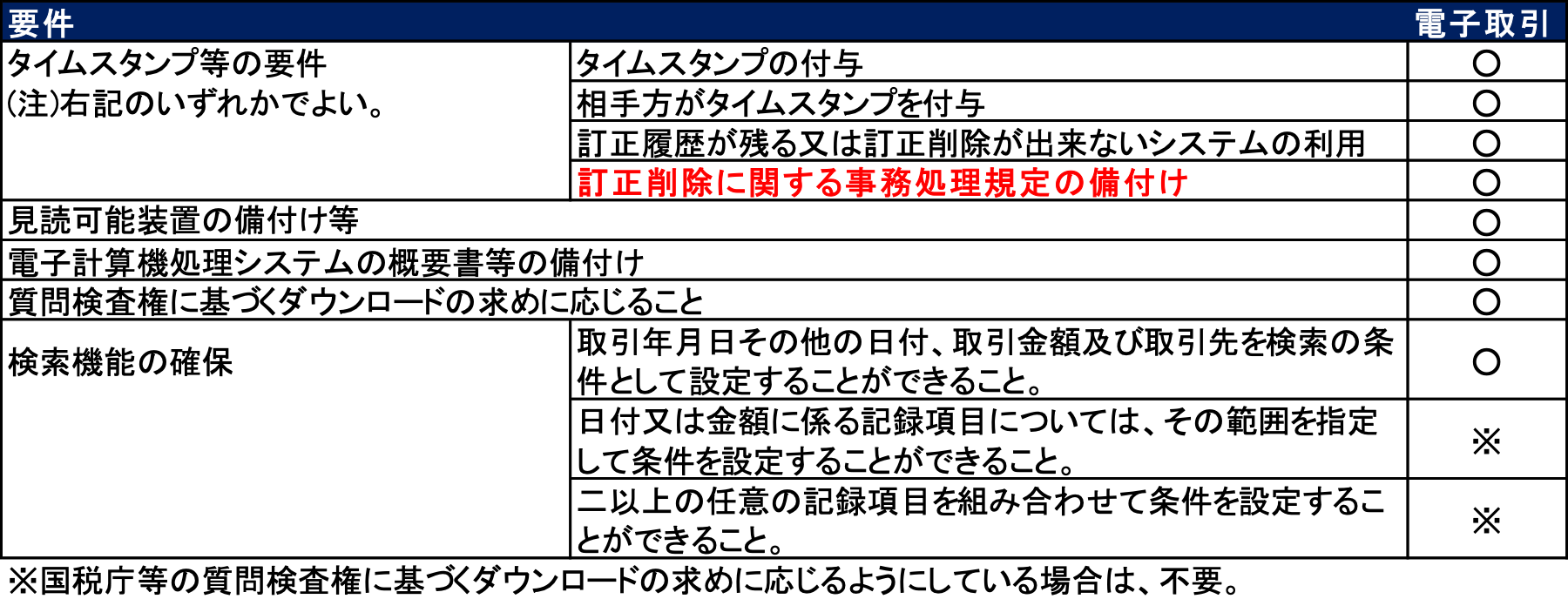

保存要件の確保

取引量と保存媒体が決まったら、保存要件を満たすか確認することになります。

電子取引で受領した請求書等は、受領したデータのまま保存しなければならないこととされており(電帳法7条)、以下の要件を満たす必要があります(電帳法規則4条1項)。

システム導入の検討

受領した電子データにタイムスタンプを付与する場合、タイムスタンプを付与ができるシステムを導入する必要があり、また、訂正履歴等を管理できるシステムについても同様に、システムを導入する必要性があるため、貴社の予算や方針に沿って、利用するシステムを選定する必要があります。

電子取引に対応したシステム導入を検討する際は、公益社団法人日本文書情報マネジメント協会(JIIMA)のホームページに電子帳簿保存法に適合した(JIIMA認証)製品が掲載されておりますので、こちらから選定することをお勧めします。

電子取引ソフト法的要件認証製品一覧(外部サイト)事務処理規定の策定

システムを導入しない場合は、事務処理規定を備え付けることになり、一番容易に電子取引の保存要件を満たすことが可能です。

事務処理規定は国税庁ホームページに雛形が公表されておりますので、必要箇所を変更するのみで作成することができます。

以下のリンクより雛形をダウンロードできますので、事務処理規定を利用する場合は、こちらからダウンロードしてください。

雛形ファイルをダウンロード見読可能装置の備付と概要書の備付

見読可能装置については、保存したサーバーなどにアクセスでき、モニターに映し出すことが求められます。つまり、目で見える状態にすることが求められます。

そのため、単にデータを保存するだけではなく、いつでも、画面で確認できるように整備する必要がありますが、ほとんどの会社にパソコンがあり、画面で情報を確認できるようになっていると思いますので、容易に要件を満たすことができると思います。

システムを導入した場合は、その概要書等を保存しなければなりません。 これについては、システム導入の際に開発会社にどのような概要書が整備されているか、法律が要請するものを提供してもらえるか必ず確認しておく必要があります。

検索機能の確保

電子データについて、取引年月日、金額及び取引先を検索できるように整備することが求められます。

この点が電子データを保存する上で、一番手間がかかるところです。

システムを導入する場合、OCR技術等により請求書の情報を読み取ったりすることで、多くの手間がかからず、取引年月日、金額及び取引先情報をデータ化してくれますが、システムを導入しない場合は、ご自身で、検索できるように、ファイル名を変更したり、エクセル等で電子データの索引簿を作成する必要があります。

ファイル名に情報を入れる場合は、以下のように必要情報をファイル名に設定することで、検索機能を付与することになります。

例) 20221031_EPCS_999,999.pdf

索引簿の雛形は国税庁のホームページに掲載されておりますので、こちらを参考に作成いただくと手間がかからないと思います。

索引簿のサンプルをダウンロードまとめ

電子取引にかかる電子データをどのように保存するかを考えるだけでも、多くの手間がかかります。

まずは、自社の状況を正確に把握することが肝要であり、その後、システム導入するメリットと費用対効果を測定し、自社に見合った電子データの保存方法を決定いただくことで、今回の法改正にスムーズに対応できると思います。

弊社では、電子帳簿保存法についてのご相談を承っておりますので、HPまたは各担当に気軽にお問い合わせください。

佐田 好隆Yoshitaka Sada

ACCTソリューション事業部 シニアマネージャー 税理士 大学院修了後、2008年EPコンサルティングサービスに入社。外資系事業会社やSPCを中心に担当